한국은행 금융통화위원회가 시장의 예상을 깨고 기준금리를 전격 인하했다. 성장이 둔화되고 경기가 침체되는 것에 대한 대응성격이라고 한은은 주장하지만 기준금리를 조금 내린다고 소비와 투자가 촉진될 상황이 아니라는 건 누구나 안다. 무엇보다 한은의 기준금리 인하가 우려되는 건 가뜩이나 불안하기 이를 데 없는 환율을 자극할 우려가 크기 때문이다.

2009년 이후 최초로 2회 연속 기준금리를 인하한 한국은행

한국은행 금융통화위원회(이하 금통위)가 10월 28일 통화정책방향 회의에서 금융시장의 동결 예상을 깨고 기준금리를 연 3.25%에서 연 3.00%로 0.25%포인트(p) 더 낮췄다. 지난달 금리를 0.25%p 내려 3년 2개월 만에 피벗(통화정책 전환)에 나선 이후 두 차례 연속 인하다. 한은이 기준금리를 2회 연속으로 인하한 것은 2009년 글로벌 금융위기의 여진이 있을 때 이후 처음이다.

한편 한은은 이날 수출 둔화와 내수 부진, 도널드 트럼프 대통령 2기 정부 출범 리스크(위험) 등을 반영해 올해와 내년 성장률 전망치를 각 2.2%, 1.9%로 0.2%p씩 낮춰 잡았다.

금통위는 금리를 낮추고 시중에 돈을 풀어 민간 소비·투자 등 내수라도 살려야 경기 하강 속도를 어느 정도 늦출 수 있다고 판단한 것으로 해석된다.

금통위는 통화정책방향 회의 의결문에서 "성장 하방 압력이 증대됨에 따라 기준금리를 추가 인하해 경기의 하방 리스크(위험)을 완화하는 것이 적절하다고 판단했다"고 인하 배경을 밝혔다.

환율이 통제불능 상황으로 빠질 수도 있어

한국은행의 전격적 기준금리 인하가 무엇보다 걱정되는 건 환율 추이가 심상치 않기 때문이다.

트럼프 당선 이후 원달러 환율은 1400원대에서 등락을 거듭 중이다. 아마 외환당국의 개입이 없었더라면 환율은 1400원 중반까지 치솟았을지도 모른다. 환율이 1400원을 뚫고 올라가면 1400원 아래로 가파르게 떨어지는 패턴이 반복되고 있다는 게 그 방증이다.

이번 기준금리 인하로 미국(4.50∼4.75%)과의 금리 차이는 1.50%p에서 1.75%p로 확대됐다. 미 연준이 기준금리를 내리더라도 속도가 매우 느릴 것으로 예상돼 자본이탈이 가속화 될 가능성이 있다. 여기에 환차손 우려까지 더해지면 자본이탈 속도가 더 빨라질 수 있다.

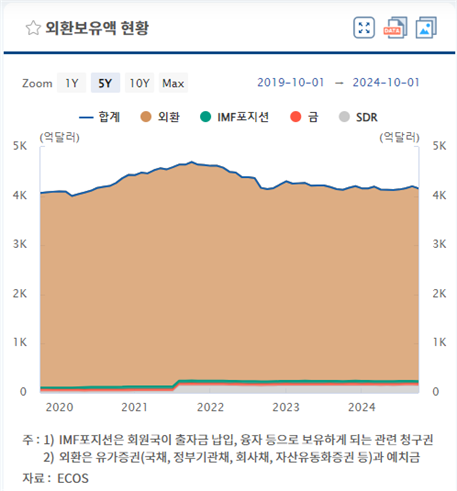

외환당국은 외환보유고가 충분하기 때문에 외환위기 우려는 기우라고 일축한다. 물론 대한민국의 외환보유고는 제법 많다. 문제는 외환보유고가 감소하는 속도가 너무 빠르다는 사실이다.

2021년 10월 4,692억 달러를 찍었던 외환보유고는 불과 3년 만에 536억 달러나 감소했다.

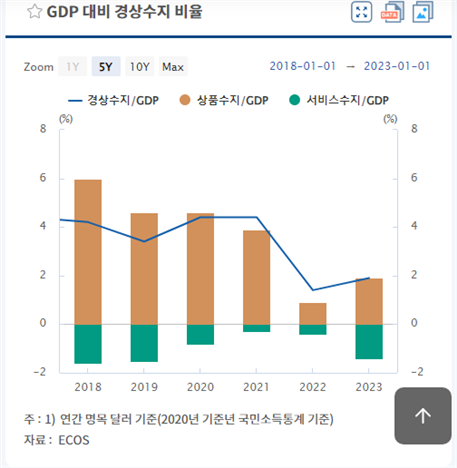

환율이 불안한 이유가 트럼프 당선 때문만은 아니다. 환율에 큰 영향을 미치는 경상수지가 나빠지고 있는 것도 환율 불안의 주된 원인 중 하나다.

문재인 정부 당시 GDP대비 4%내외를 기록하던 경상수지 흑자는 윤석열 정부 들어 2022년 1.4%, 2023년 1.9%를 기록해 반토막이 이하로 푹락했다. 시장에서 한국의 달러조달능력에 대해 의구심을 갖을 수 밖에 없는 대목이다.

트럼프노믹스는 환율에 설상가상

부자감세, 관세전쟁, 반이민 등으로 대표되는 트럼프노믹스는 가뜩이나 휘청거리는 환율에 대형 악재다. 관세전쟁은 인플레이션을 촉발하고(인플레이션이 부활하면 연준이 기준금리를 내리기 힘들다) 한국의 대미 무역수지 흑자 규모를 줄일 것이다. 부자감세는 국채발행을 늘려 시장금리가 낮아지는 걸 어렵게 만들 것이며, 반이민 정책은 임금을 높여 물가를 끌어올릴 것이다.

대략 금리 추이만 살펴보자. 재정 적자로 대규모 국채 발행이 지속되면 시장금리는 오를 수밖에 없다. 미 재무부에 따르면 2024회계연도(2023년 10월~2024년 9월) 연방정부 재정 적자가 전년 대비 약 8% 많은 1조8330억달러를 기록하며 총부채 규모가 35조8000억달러(약 4경9400조원)를 돌파했다. 국제통화기금(IMF)은 이날 발표한 연례 재정 모니터 보고서를 통해 미국의 정부 부채 비율이 2029년이면 국내총생산(GDP)의 140%에 육박할 것이라고 내다봤다.

사정이 이렇다보니 ‘막대한 지출로 10년 만기 미국 국채 금리가 연 5%까지 치솟을 수 있다’는 예측이 나오는 것이다. 미국 국채수익률이 높아지면 전 세계의 자금이 미국으로 몰릴 것이다. 대한민국에 있는 외국투자금도 예외는 아니다.

관세전쟁은 전 세계 교역량을 위축시킬 것이고 바이든 시기 대미 무역흑자가 폭증한 대한민국은 트럼프의 요주의 대상이다. 모두 강달러, 약원화를 강하게 지시하는 내용들이다.

이런 배경과 사정과 맥락을 아는 지, 모르는지 한국은행은 기준금리를 전격 인하하며 환율 시장을 불안으로 몰고 갔다. 아무래도 남대문의 시선은 주권자가 아니라 용산을 향하고 있는 것 같다.